“35号文”后,各地均在积极谋划整合产投平台或加快推动传统城投转型,希望能突破融资借新还旧并实现用途新增,2024年以来在交易所和银行间市场已有不少地方转型城投或产投实现了债券用途新增。

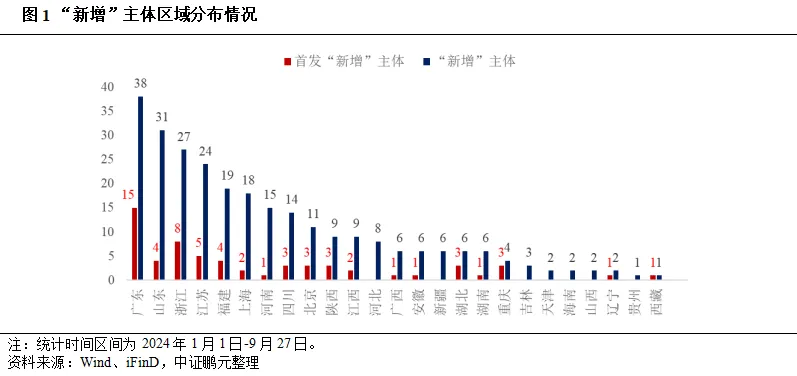

中证鹏元选取了2024年1-9月底在交易所和银行间市场成功发行债券的所有地方国企,剔除纯产业国企、企业债产品、数据缺失或缺少公开信息的情况,共筛选出成功实现债券用途新增的转型城投、产投平台等270家(以下简称“新增”主体),共发行“新增”债券735支,募集资金6,935.44亿元,其中交易所公司债209支(占28%),募集资金1,855.85亿元(占27%)。整体来看,“新增”发债用途仍多见于偿还其他有息债务,含有项目和投资等用途偏少且多利用创新债券品种发行;高级别和省地市级主体仍是“新增”主力,但首发新主体中区县占比提升较大,信用级别中枢也有所下移;重点区域“新增”仍十分困难但也有少量案例。270家样本主体中仅18家属于12个重点省(区市)区域,其中广西6家,发债主体的核心主业分别为交通投资经营领域、公用事业、园区建设运营、文旅和棚改、多元化市场业务;贵州1家为省高速企业;吉林3家均为当地交通领域企业(省高速、轨交集团、公交集团);辽宁2家为沈阳地铁和大连城投;天津2家为天津滨海建投和天津保税区控股;重庆4家为两江新区产发、轻纺集团、重庆发投和仙桃数据谷。整体来看,当前发债政策对于重点区域仍十分严苛,实现新增用途十分困难,但对于交通领域、公用事业、园区建设运营、业务市场化多元化的企业,也有实现用途新增的机会。在非12个重点省(区市)区域,经济比较发达的沿海省份“新增”主体数据较多,如广东省、山东省、浙江省、江苏省、上海、福建省。从首发主体来看,广东省数量最多为15家,“新增”主体核心业务涉及投资与金融服务、园区建设和运营、多元化市场业务类;浙江省8家,核心业务涉及投资与金融服务,公用事业、多元化市场业务类;江苏5家,核心业务涉及交通领域、公用事业、投资等。

从行政层级看,样本中省级主体数量占17%,但“新增”发债数量和金额分别占33%和44%,地市级主体数量占47%,发行数量和金额分别占42%和36%,区县和开发区主体主体数量占36%,发行数量和金额分别占25%和19%,省地市级主体仍是发债实现新增用途的主力。对于首发新主体,省级、地级市、区县和开发区主体数量占比分别为18%、44%和38%,发行新增数量分别占16%、49%和35%,金额占17%、45%、38%,新增金额较非首发主体行政层级中枢下移较大。从主体信用级别看,样本中AAA级主体数量占41%,但实现新增用途的债券发行金额占比高达77%,AA主体数量占18%,但“新增”金额仅占5%。对于首发主体来讲,AAA、AA+和AA级别主体数量分别占25%、52%和18%,发行“新增”金额分别占38%、48%和10%,由于不少首发新主体整合或组建时间不长,较非首发主体信用级别中枢有所下移。

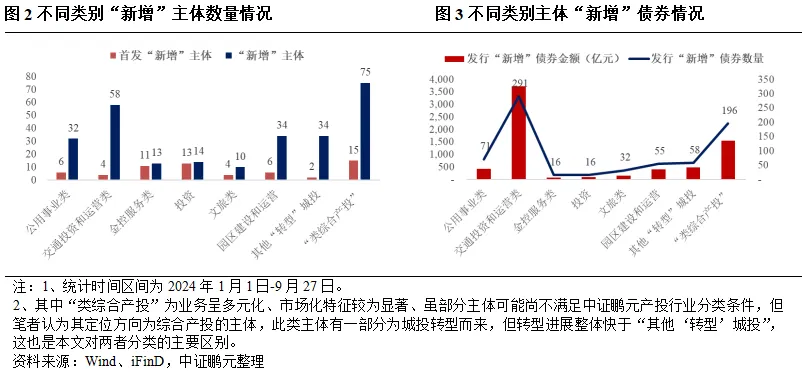

从核心业务看,我们可将样本“新增”主体大致分为公用事业类、交通投资和运营类、金控服务和投资类、文旅类、园区建设运营类、“类综合产投”、其他“转型”类城投等七大类,其中交通投资和运营类颇受监管认可,为目前“新增”总量的主力但集中于省地市级主体;业务具有较强市场化特征的“类综合产投”主体数量最多,且区县主体占约三成,重点区域亦有少量突破;除“类综合产投”外,首发新主体中金控服务和投资类平台亦亮相较多。

转型或整合借鉴

(1)虽转型中的城投处于“过渡”阶段,仍具有城投属性,但通过积极调整业务结构,体现“真转型”的发展方向,亦可开始尝试“新增”,而无需等到彻底完成转型后,且有独特禀赋优势的区域利用好创新债券品种,亦可增添“新增”希望。对传统城投业务还可以尝试重塑业务模式,也是调整业务结构的选项之一。(2)各地区县可以尝试从投资类、园区建设和运营类、多元化业务产投平台等方向整合或转型实现“新增”,目前区县级、主体AA、资产规模不高的主体都不乏成功案例。(3)城投属性较强的园区建设运营主体通过转变业务重心由“重建设”至“重运营”,亦是实现“新增”可行方式。(4)城投亦可以尝试整合公用事业类资源至子公司实现“新增”,但对经营效益或有较强要求,目前成功案例多位于经济发达地区。(5)虽然目前并表上市公司股权是快速扩大平台公司市场化业务的手段,也颇受监管认可,但标的筛选和防范风险也十分重要。